Hace cuatro años, los Países Bajos eran el indiscutible «tapado» del sector europeo del iGaming. Contaban con un marco normativo recién establecido, jugadores de alto valor, una infraestructura de pagos digitales fluida y una enorme base de consumidores ya acostumbrados a las apuestas en el extranjero. Su potencial sin explotar era innegable.

Si avanzamos hasta 2026, esa narrativa ha evolucionado por completo. El mercado neerlandés ya no es una joya oculta ni una frontera subestimada: es una realidad madura y muy escrutada.

Para los operadores que buscan replicar los éxitos iniciales, la pregunta ha cambiado: ¿qué define hoy en día a un mercado «tapado» y dónde se pueden encontrar en el cambiante panorama regulatorio de Europa?

Definiendo el mercado «tapado» de 2026

Un mercado «tapado» no es simplemente un mercado sin supervisión o de fácil acceso. En cambio, representa una jurisdicción en la que un potencial alcista sustancial a medio plazo queda oculto por transiciones normativas, fricciones operativas o un sentimiento pesimista del sector.

Desde el punto de vista periodístico, evaluamos estos mercados mediante un conjunto específico de criterios:

-

Demanda oculta: un fuerte interés subyacente de los consumidores que se ve temporalmente reprimido o complicado por nuevas regulaciones.

-

Competencia fragmentada: Altas barreras de entrada —como estrictas exigencias de localización o cargas de cumplimiento— que disuaden a los competidores más débiles.

-

Potencial infravalorado: Mercados en los que la economía de la retención a largo plazo es significativamente más sólida de lo que sugieren las proyecciones de crecimiento a corto plazo.

En última instancia, estos mercados recompensan a los operadores disciplinados que dan prioridad a la madurez operativa frente al gasto agresivo en adquisiciones a corto plazo.

Caso práctico: La evolución del mercado neerlandés

Para comprender hacia dónde se dirige el iGaming europeo, debemos fijarnos en cómo se transformó los Países Bajos.

Cuando el mercado se abrió en 2021, su atractivo era de libro: consumidores con conocimientos tecnológicos, gran interés por las apuestas deportivas y un público ya preparado dispuesto a pasar a los canales legales. Sin embargo, muchos operadores subestimaron la rapidez con la que se endurecería el entorno regulatorio.

El cambio del volumen a la sostenibilidad

En los últimos años, la autoridad neerlandesa del juego, Kansspelautoriteit (KSA), ha intensificado sistemáticamente la aplicación de la normativa. Con un fuerte énfasis en la protección de los jugadores, el deber de diligencia, la supervisión de la asequibilidad y las estrictas prohibiciones publicitarias, la realidad operativa en 2026 exige una infraestructura de cumplimiento normativo muy sofisticada.

La realidad de 2026: el éxito en los Países Bajos requiere ahora hacer frente a mayores costes de cumplimiento por jugador activo, tolerar períodos de amortización más largos y abandonar las tácticas agresivas de CRM. El mercado favorece ahora a las marcas con productos altamente localizados y modelos de retención duraderos frente a aquellas que se basan en plantillas europeas genéricas.

La nueva frontera: cuatro mercados a tener en cuenta

A medida que los Países Bajos se convierten en una jurisdicción madura, la atención del sector se está centrando en cuatro mercados europeos que encajan en el perfil moderno de «tapado».

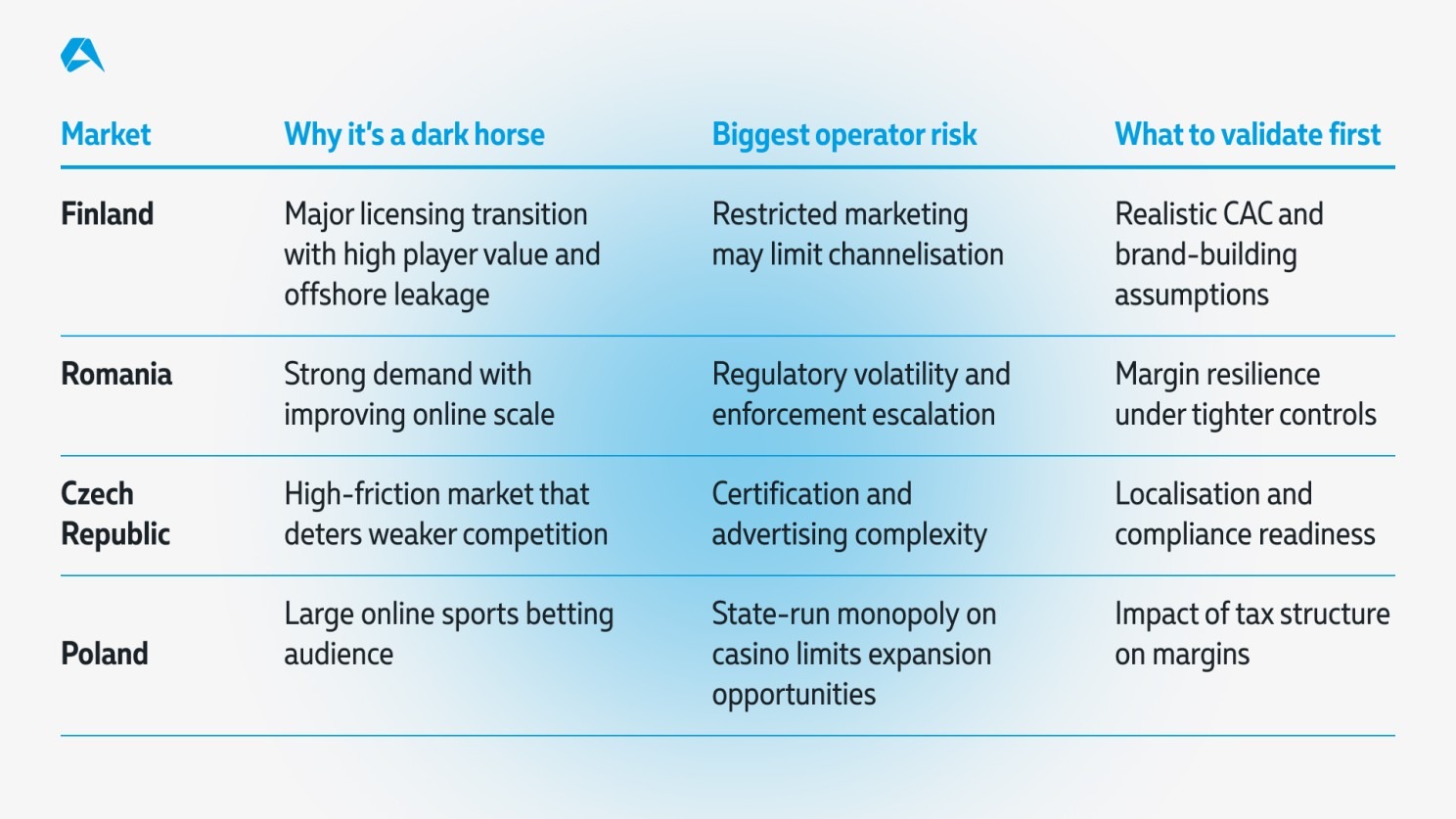

1. Finlandia: el cambio de paradigma nórdico

Finlandia se está preparando para desmantelar su antiguo monopolio de Veikkaus en favor de un marco de licencias. Esta medida introduce en el mercado abierto a una población digital muy sofisticada: casi el 44 % de los finlandeses participaba en juegos de azar en línea en 2023. El principal reto para los nuevos operadores será crear valor de marca de manera eficiente mientras se sortean las estrictas limitaciones de marketing y publicidad.

2. Rumanía: Gran escrutinio, gran recompensa

Rumanía es a menudo malinterpretada porque los titulares internacionales se centran casi exclusivamente en sus cambiantes obstáculos normativos. Las autoridades locales han intensificado las inspecciones, ampliado las listas negras y endurecido la supervisión. Sin embargo, bajo esta fricción se esconde un mercado con una penetración en línea en auge y un público muy receptivo, que ofrece una vía de captación más fluida que los saturados centros de Europa Occidental.

3. República Checa: sofisticación bajo el radar

La República Checa rara vez acapara los titulares del sector, lo que la convierte en un clásico tapado. Tras las restricciones publicitarias más estrictas introducidas en 2025, el mercado presenta una notable fricción operativa. Este obstáculo normativo actúa como un filtro natural, manteniendo a raya a los nuevos operadores más débiles y dejando una base de jugadores altamente sofisticada y culturalmente consolidada en manos de operadores disciplinados y que cumplen con la normativa.

4. Polonia: la potencia silenciosa

Polonia ha mantenido una trayectoria de crecimiento constante año tras año sin acaparar titulares llamativos. Aunque las apuestas deportivas siguen siendo el sector dominante, la audiencia digital ha crecido mucho más rápido de lo que pronosticaban las previsiones más conservadoras. Los expertos del sector informan constantemente de cifras de rendimiento discretamente sólidas en Polonia, lo que suele ser un indicador adelantado de que un mercado está a punto de experimentar un gran auge.

El manual estratégico para operadores

A la hora de evaluar estas oportunidades emergentes en Europa, los operadores deben mirar más allá del tamaño del mercado y analizar la calidad estructural. Las estrategias con visión de futuro deben girar en torno a cinco preguntas fundamentales:

-

Canalización: ¿Pueden las plataformas reguladas desviar realmente la demanda de las opciones extraterritoriales?

-

Precisión de las previsiones: ¿Se han tenido ya en cuenta en la cuenta de resultados las próximas restricciones de marketing y adquisición?

-

Barreras defensivas: ¿La profundidad de localización requerida crea una defensa natural frente a los competidores imitadores?

-

Filtración regulatoria: ¿El endurecimiento de los marcos de cumplimiento acabará por eliminar a los rivales menos preparados?

-

LTV frente a CAC: ¿Es la economía de la retención a largo plazo lo suficientemente resistente como para justificar la fricción inicial de entrar en el mercado?

En 2026, el crecimiento sostenible no se podrá comprar únicamente mediante el gasto en marketing. Las ventajas pertenecerán a los operadores que combinen la agilidad en el cumplimiento normativo con experiencias de producto profundamente localizadas.

Para hablar sobre cómo navegar por los cambiantes panoramas normativos de Europa y ampliar sus operaciones de manera eficiente, póngase en contacto con el equipo de Altenar hoy mismo.

AVISO LEGAL

Esta información no pretende ser un asesoramiento jurídico y se ha extraído exclusivamente de fuentes abiertas. No debe considerarse un sustituto del asesoramiento jurídico profesional, y Altenar no acepta ninguna responsabilidad por su uso. 18+ | El juego debe ser divertido. Apueste con responsabilidad.